« OpenLux » – En dehors du cycle économique national… C’est ainsi que les princes et milliardaires marocains gèrent leur fortune au Luxembourg.

« OpenLux » – En dehors du cycle économique national… C’est ainsi que les princes et milliardaires marocains gèrent leur fortune au Luxembourg.

Dans le cadre du projet « Open Lux », la plateforme Hawamish a mis au jour des sociétés et des actifs jusque-là inconnus appartenant à des princes et milliardaires marocains. Elle propose en exclusivité une analyse approfondie des structures des sociétés immatriculées au Luxembourg.

Marges des médias

Les notes de bas de page de cet ouvrage publient les dossiers de sept personnalités marocaines, parmi lesquelles un prince, le fils d'une princesse, le directeur de cabinet d'un prince, un ancien ministre, un banquier et un milliardaire dont la participation dans des sociétés luxembourgeoises attire particulièrement l'attention.

Le spectre du prince

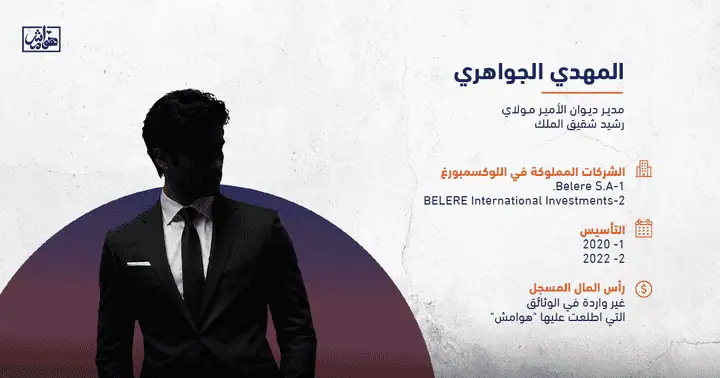

D'après les informations recueillies, le nom de Mehdi Jouahri, directeur de cabinet du prince Moulay Rachid, frère cadet du roi Mohammed VI, apparaît en premier. Jouahri est considéré comme le principal actionnaire de deux sociétés immatriculées au Luxembourg.

Dans le cadre du projet « Open Lux », la plateforme Hawamish a mis au jour des sociétés et des actifs jusque-là inconnus appartenant à des princes et milliardaires marocains. Elle propose en exclusivité une analyse approfondie des structures des sociétés immatriculées au Luxembourg.

Ce travail s’appuie sur les registres des sociétés luxembourgeoises et les documents financiers obtenus par Hawamish en tant que partenaire d’un vaste projet d’enquête mené conjointement par plusieurs médias internationaux, sous la coordination de l’OCCRP et du Monde. Grâce à cette collaboration, Hawamish révèle des informations détaillées sur la nature de ces structures financières transfrontalières.

Publié le 26 juin 2026

Marges des médias

Les notes de bas de page de cet ouvrage publient les dossiers de sept personnalités marocaines, parmi lesquelles un prince, le fils d'une princesse, le directeur de cabinet d'un prince, un ancien ministre, un banquier et un milliardaire dont la participation dans des sociétés luxembourgeoises attire particulièrement l'attention.

Le spectre du prince

D'après les informations recueillies, le nom de Mehdi Jouahri, directeur de cabinet du prince Moulay Rachid, frère cadet du roi Mohammed VI, apparaît en premier. Jouahri est considéré comme le principal actionnaire de deux sociétés immatriculées au Luxembourg.

La première, créée en 2020, affiche un actif de plus de six millions d'euros dans ses comptes de 2025, tandis que la seconde, créée en 2022, est liée à la première.

Mehdi Jouahri est le fils d'Abdellatif Jouahri, gouverneur de la Banque du Maroc et figure importante du système financier officiel du royaume.

Ce lien familial a donné une dimension considérable à la carrière du jeune Al-Jawahiri, notamment grâce à ses relations étroites avec les plus hautes autorités du pays et à son implication dans le monde des affaires du prince Moulay Rachid, en particulier à travers sa présidence de Providence Holding. Depuis lors, le nom d'Al-Jawahiri est resté indissociable des investissements du prince, tant au niveau national qu'international.

En 2020, une nouvelle piste a émergé, pointant vers le Luxembourg et impliquant une société enregistrée au nom de Mehdi Jawhari au sein d'un réseau d'entités financières. L'existence de ces sociétés n'a été révélée qu'après que nous, sur la plateforme « Hawamesh », ayons obtenu des données dans le cadre du projet « OpenLeaks ».

Dans les documents, le nom de Mehdi Jawhari est associé à deux sociétés aux noms étonnamment similaires : BELERE SA et BELERE International Investments (Luxembourg) SCS. Une consultation du registre du commerce luxembourgeois, couvrant la période 2020-2024, laisse de prime abord penser qu’il s’agit de deux entités distinctes ne partageant qu’une même dénomination. Cependant, la relation entre ces deux sociétés est plus complexe.

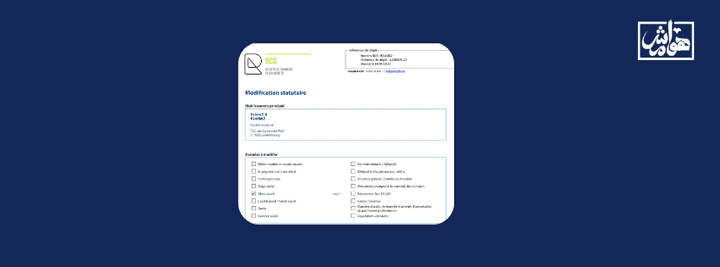

L'examen de la chronologie des activités de Belere SA révèle que le 24 décembre 2021, quelques semaines seulement avant la création de sa seconde filiale, BELERE International, la société a modifié ses statuts afin d'étendre ses activités et de pouvoir exercer les fonctions d'« associé commandité » ou de « gérant d'autres sociétés », notamment dans le domaine de l'investissement, et de modifier son objet social.

Mehdi Jouahri est le fils d'Abdellatif Jouahri, gouverneur de la Banque du Maroc et figure importante du système financier officiel du royaume.

Ce lien familial a donné une dimension considérable à la carrière du jeune Al-Jawahiri, notamment grâce à ses relations étroites avec les plus hautes autorités du pays et à son implication dans le monde des affaires du prince Moulay Rachid, en particulier à travers sa présidence de Providence Holding. Depuis lors, le nom d'Al-Jawahiri est resté indissociable des investissements du prince, tant au niveau national qu'international.

En 2020, une nouvelle piste a émergé, pointant vers le Luxembourg et impliquant une société enregistrée au nom de Mehdi Jawhari au sein d'un réseau d'entités financières. L'existence de ces sociétés n'a été révélée qu'après que nous, sur la plateforme « Hawamesh », ayons obtenu des données dans le cadre du projet « OpenLeaks ».

Dans les documents, le nom de Mehdi Jawhari est associé à deux sociétés aux noms étonnamment similaires : BELERE SA et BELERE International Investments (Luxembourg) SCS. Une consultation du registre du commerce luxembourgeois, couvrant la période 2020-2024, laisse de prime abord penser qu’il s’agit de deux entités distinctes ne partageant qu’une même dénomination. Cependant, la relation entre ces deux sociétés est plus complexe.

L'examen de la chronologie des activités de Belere SA révèle que le 24 décembre 2021, quelques semaines seulement avant la création de sa seconde filiale, BELERE International, la société a modifié ses statuts afin d'étendre ses activités et de pouvoir exercer les fonctions d'« associé commandité » ou de « gérant d'autres sociétés », notamment dans le domaine de l'investissement, et de modifier son objet social.

Ces modifications statutaires ne soulèvent pas de problèmes juridiques en soi, et le Luxembourg est une juridiction où de telles structures sont couramment utilisées. Toutefois, le moment choisi pour cette modification est révélateur, car elle est intervenue juste avant que les comptes de la société mère ne subissent des fluctuations importantes et complexes.

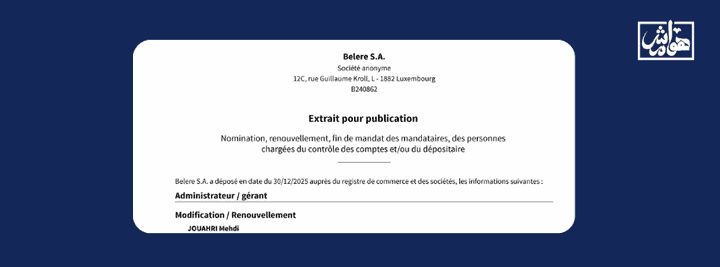

En réalité, les deux sociétés sont en apparence totalement distinctes malgré la ressemblance frappante de leurs noms. La première, Belere SA, immatriculée sous le numéro RCS B240862, a son siège social au 12C, rue Guillaume Kroll, à Luxembourg. La seconde, Belere International Investments Luxembourg SCS, immatriculée sous le numéro RCS B264704, a été créée le 10 février 2022 au 26, boulevard Royal, à Luxembourg.

En réalité, les deux sociétés sont en apparence totalement distinctes malgré la ressemblance frappante de leurs noms. La première, Belere SA, immatriculée sous le numéro RCS B240862, a son siège social au 12C, rue Guillaume Kroll, à Luxembourg. La seconde, Belere International Investments Luxembourg SCS, immatriculée sous le numéro RCS B264704, a été créée le 10 février 2022 au 26, boulevard Royal, à Luxembourg.

Les documents indiquent également que la première entité est l'associé unique et gérant de la seconde, ce qui signifie juridiquement qu'elle exerce un contrôle administratif et gère pleinement cette dernière.

Les comptes annuels de Belere SA révèlent des fluctuations financières frappantes et inhabituelles de la valeur globale des actifs de la société.

En 2020, l'actif total de la société s'élevait à seulement 24 323,65 €, avant de connaître une hausse spectaculaire le 31 décembre 2021, atteignant environ 29 478 987,83 € – soit une multiplication par mille en une seule année.

Les comptes annuels de Belere SA révèlent des fluctuations financières frappantes et inhabituelles de la valeur globale des actifs de la société.

En 2020, l'actif total de la société s'élevait à seulement 24 323,65 €, avant de connaître une hausse spectaculaire le 31 décembre 2021, atteignant environ 29 478 987,83 € – soit une multiplication par mille en une seule année.

Cependant, cette progression fulgurante fut de courte durée, l'actif de la société chutant à 6 471 941,07 € en 2022, et celle-ci perdit rapidement tous ses actifs.

2020 — 24 324 €2021 — 29 478 988 €2022 — 6 471 941 €

Cette situation se précise à la lumière de l'analyse détaillée du bilan de 2021. Les données financières révèlent que Belere SA, initialement dotée d'un capital modeste de seulement 50 000 €, est devenue en un temps record une entité gérant des dizaines de millions d'euros. Cette année-là, la société affichait environ 18,1 millions d'euros de créances, 6,7 millions d'euros d'investissements et près de 4,6 millions d'euros de soldes bancaires – des chiffres considérables compte tenu de sa taille initiale. Or, l'année suivante, un phénomène inexplicable s'est produit : les investissements ont totalement disparu du bilan, pour atteindre zéro, tandis que les soldes bancaires de la société sont revenus quasiment à leur niveau initial, ne laissant qu'environ 48 000 € sur les comptes.

Dans notre communication avec lui, Bastian Schwind-Wagner, expert en conformité et gouvernance financière et membre de l'association Luxembourg pour la Transparence (L4T), a expliqué qu'il ne pouvait pas commenter spécifiquement ce cas ou des cas spécifiques, mais il a expliqué de manière générale que « la combinaison d'une forte augmentation de capital suivie rapidement d'une diminution d'environ la même ampleur est considérée comme un signal de risque du point de vue de la gouvernance, en particulier lorsqu'elle conduit effectivement à un transfert de trésorerie aux actionnaires sans justification commerciale claire, même si l'opération est légale en elle-même ».

La situation financière des sociétés Al-Jawahiri, c'est-à-dire leurs créances clients, est tout aussi révélatrice. En 2021, Belere SA affichait une dette de plus de 30 814 033 € sous la rubrique « Autres créanciers », des sommes à rembourser en moins d'un an.

Les coûts d'emprunt de l'entreprise se reflètent directement dans ses charges financières, qui se sont élevées à environ 1 828 601 € en intérêts et frais en 2021. L'entreprise a enregistré des pertes consécutives, estimées à environ 36 527 € en 2020, puis à 1 360 326 € en 2021, et ces pertes se sont poursuivies les années suivantes.

Après déduction de toutes les dettes, l'actif net de l'entreprise est devenu négatif. Au 31 décembre 2024, les capitaux propres s'élevaient à -1 665 037,49 €, ce qui signifie que l'entreprise avait plus de dettes que de fonds propres. On parle alors de déficit technique, situation où la dette excède l'actif total d'une entreprise.

Dans son rapport de juillet 2025, le commissaire aux comptes GK Contrôle SA a noté que l’actif net de la société était tombé en dessous du quart de son capital, une situation dans laquelle la loi exige que les actionnaires prennent une décision quant à la poursuite de son activité.

Conformément à l'article 480-2 de la loi luxembourgeoise du 10 août 1915 relative aux sociétés commerciales, si l'actif net d'une société est inférieur à la moitié de son capital social, l'assemblée générale doit être convoquée pour examiner la question de sa dissolution. Si l'actif net est inférieur au quart du capital, un quart des actionnaires présents ont le droit de décider seuls de sa dissolution. Toutefois, la société poursuit son activité à la date de rédaction du présent rapport.

Au vu de la situation financière actuelle de Belere SA, qui a enregistré des capitaux propres négatifs d’environ 1 665 370 euros et 49 centimes en 2024, il apparaît que les finances de la société sont clairement tombées en dessous de ce seuil légal, ce qui a incité le cabinet d’audit GK Contrôle SA à émettre un avertissement légal formel dans son rapport publié en juillet 2025.

Bastien Schwend-Wagner, membre de l’association Luxembourg pour la Transparence (L4T), estime que, d’une manière générale, l’existence d’une structure qui continue à fonctionner pendant des années avec un chiffre d’affaires nul, tout en accumulant d’importantes dettes financières envers ses actionnaires, remet en question « la finalité économique réelle de cette structure, même si cela ne signifie pas automatiquement qu’il y a violation légale ».

Schwend-Wagner a souligné que les sociétés luxembourgeoises de ce type peuvent être légalement constituées en tant que « société holding », « SPV », « véhicule de financement » ou « entité détenant des actifs » sans chiffre d'affaires opérationnel, mais « si aucune activité ou aucun revenu visible n'apparaît, avec des dettes envers les actionnaires augmentant sur une longue période », la question devient, selon lui : quel est le but économique réel de la poursuite de l'existence de cette société ?

La société Al-Jawahiri partage la même adresse que la société Al-Iftahas.

Belere SA et son cabinet d'audit, GK Contrôle SA, qui a émis le rapport d'avertissement en 2025, partagent le même siège social au 12C, rue Guillaume Kroll, L-1882 Luxembourg. Si cette immatriculation conjointe est une pratique courante dans le milieu des affaires luxembourgeois pour les sociétés de services administratifs, elle soulève des questions.

Selon Bastian Schwend-Wagner, expert en conformité et gouvernance, « la simple présence de l'entreprise et de son commissaire aux comptes dans le même bâtiment ne suffit pas à prouver une quelconque infraction légale ou professionnelle.

2020 — 24 324 €2021 — 29 478 988 €2022 — 6 471 941 €

Cette situation se précise à la lumière de l'analyse détaillée du bilan de 2021. Les données financières révèlent que Belere SA, initialement dotée d'un capital modeste de seulement 50 000 €, est devenue en un temps record une entité gérant des dizaines de millions d'euros. Cette année-là, la société affichait environ 18,1 millions d'euros de créances, 6,7 millions d'euros d'investissements et près de 4,6 millions d'euros de soldes bancaires – des chiffres considérables compte tenu de sa taille initiale. Or, l'année suivante, un phénomène inexplicable s'est produit : les investissements ont totalement disparu du bilan, pour atteindre zéro, tandis que les soldes bancaires de la société sont revenus quasiment à leur niveau initial, ne laissant qu'environ 48 000 € sur les comptes.

Dans notre communication avec lui, Bastian Schwind-Wagner, expert en conformité et gouvernance financière et membre de l'association Luxembourg pour la Transparence (L4T), a expliqué qu'il ne pouvait pas commenter spécifiquement ce cas ou des cas spécifiques, mais il a expliqué de manière générale que « la combinaison d'une forte augmentation de capital suivie rapidement d'une diminution d'environ la même ampleur est considérée comme un signal de risque du point de vue de la gouvernance, en particulier lorsqu'elle conduit effectivement à un transfert de trésorerie aux actionnaires sans justification commerciale claire, même si l'opération est légale en elle-même ».

La situation financière des sociétés Al-Jawahiri, c'est-à-dire leurs créances clients, est tout aussi révélatrice. En 2021, Belere SA affichait une dette de plus de 30 814 033 € sous la rubrique « Autres créanciers », des sommes à rembourser en moins d'un an.

Les coûts d'emprunt de l'entreprise se reflètent directement dans ses charges financières, qui se sont élevées à environ 1 828 601 € en intérêts et frais en 2021. L'entreprise a enregistré des pertes consécutives, estimées à environ 36 527 € en 2020, puis à 1 360 326 € en 2021, et ces pertes se sont poursuivies les années suivantes.

Après déduction de toutes les dettes, l'actif net de l'entreprise est devenu négatif. Au 31 décembre 2024, les capitaux propres s'élevaient à -1 665 037,49 €, ce qui signifie que l'entreprise avait plus de dettes que de fonds propres. On parle alors de déficit technique, situation où la dette excède l'actif total d'une entreprise.

Dans son rapport de juillet 2025, le commissaire aux comptes GK Contrôle SA a noté que l’actif net de la société était tombé en dessous du quart de son capital, une situation dans laquelle la loi exige que les actionnaires prennent une décision quant à la poursuite de son activité.

Conformément à l'article 480-2 de la loi luxembourgeoise du 10 août 1915 relative aux sociétés commerciales, si l'actif net d'une société est inférieur à la moitié de son capital social, l'assemblée générale doit être convoquée pour examiner la question de sa dissolution. Si l'actif net est inférieur au quart du capital, un quart des actionnaires présents ont le droit de décider seuls de sa dissolution. Toutefois, la société poursuit son activité à la date de rédaction du présent rapport.

Au vu de la situation financière actuelle de Belere SA, qui a enregistré des capitaux propres négatifs d’environ 1 665 370 euros et 49 centimes en 2024, il apparaît que les finances de la société sont clairement tombées en dessous de ce seuil légal, ce qui a incité le cabinet d’audit GK Contrôle SA à émettre un avertissement légal formel dans son rapport publié en juillet 2025.

Bastien Schwend-Wagner, membre de l’association Luxembourg pour la Transparence (L4T), estime que, d’une manière générale, l’existence d’une structure qui continue à fonctionner pendant des années avec un chiffre d’affaires nul, tout en accumulant d’importantes dettes financières envers ses actionnaires, remet en question « la finalité économique réelle de cette structure, même si cela ne signifie pas automatiquement qu’il y a violation légale ».

Schwend-Wagner a souligné que les sociétés luxembourgeoises de ce type peuvent être légalement constituées en tant que « société holding », « SPV », « véhicule de financement » ou « entité détenant des actifs » sans chiffre d'affaires opérationnel, mais « si aucune activité ou aucun revenu visible n'apparaît, avec des dettes envers les actionnaires augmentant sur une longue période », la question devient, selon lui : quel est le but économique réel de la poursuite de l'existence de cette société ?

La société Al-Jawahiri partage la même adresse que la société Al-Iftahas.

Belere SA et son cabinet d'audit, GK Contrôle SA, qui a émis le rapport d'avertissement en 2025, partagent le même siège social au 12C, rue Guillaume Kroll, L-1882 Luxembourg. Si cette immatriculation conjointe est une pratique courante dans le milieu des affaires luxembourgeois pour les sociétés de services administratifs, elle soulève des questions.

Selon Bastian Schwend-Wagner, expert en conformité et gouvernance, « la simple présence de l'entreprise et de son commissaire aux comptes dans le même bâtiment ne suffit pas à prouver une quelconque infraction légale ou professionnelle.

Toutefois, la situation se complique lorsque le siège social de l'entreprise est de fait hébergé par le cabinet d'audit, ou lorsque les fonctions d'audit recoupent les services administratifs ou réglementaires fournis au même client. »

Ce point est également confirmé par la loi.

Lorsque nous avons examiné dans « Margins » la loi du 23 juillet 2016 relative à la profession d’auditeur financier au Luxembourg, nous avons constaté qu’elle exige que l’auditeur certifié soit indépendant en fait et en apparence, tout au long de la période d’audit, et non seulement lors de la publication du rapport.

Cette loi exige que les auditeurs financiers évitent toute situation pouvant présenter un risque de conflit d'intérêts ou de proximité excessive avec le client, notamment la prestation de services administratifs, comptables ou réglementaires à la même entreprise dont ils auditent les comptes.

Princes au-delà des frontières

Les documents mentionnent également le nom de Moulay Idriss El Filali, fils de la princesse Lalla Meryem, via la société LOUPUS MAGNUS SA , immatriculée au Luxembourg depuis 2009. Ses comptes financiers révèlent une situation exceptionnelle : L’absence de chiffre d’affaires pendant la quasi-totalité des années d’activité, alors même que ses statuts lui confèrent de larges pouvoirs, notamment en matière d’investissement immobilier et agricole, de propriété intellectuelle et d’apports financiers. Par ailleurs, la société est presque entièrement financée par des dettes contractées auprès d’actionnaires et de sociétés apparentées, ces dettes s’élevant à environ 692 000 euros en 2024.

Selon les experts de Lux Transparency, le fait qu'une société puisse subsister pendant des années sans quasiment aucun chiffre d'affaires, malgré des statuts lui conférant de larges pouvoirs d'investissement dans l'immobilier, l'agriculture, la propriété intellectuelle et les actions financières, soulève de sérieuses questions quant à la véritable finalité économique de cette structure. « Juridiquement, une telle société pourrait être qualifiée de société holding, de véhicule de financement, d'entité détenant des actifs, voire de société écran maintenue en vie sur le papier par des prêts d'actionnaires. Toutefois, à moins que les comptes et les pièces justificatives n'expliquent clairement la nature des actifs, la source des financements et la raison de l'absence d'activité génératrice de revenus, son image passe de celle d'une entreprise économique productive à celle d'une structure financière opaque. »

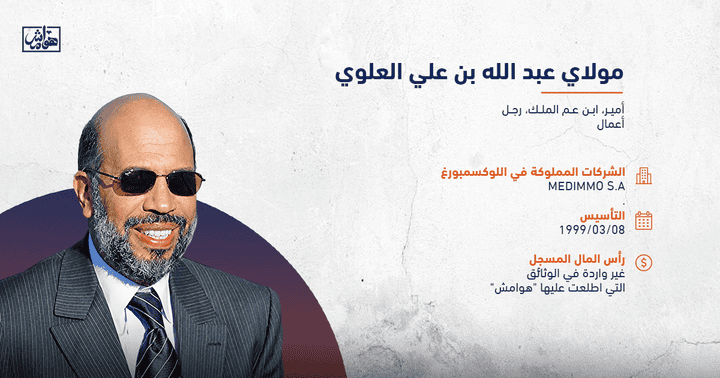

Aux côtés de Moulay Idriss El Filali, un autre prince apparaît, Moulay Abdallah Ben Moulay Ali Alaoui, dont le nom est lié à l'affaire dite « Talsint », concernant la falsification présumée de découvertes pétrolières. Des documents révèlent qu'il est propriétaire de MEDIMMO SA, une société créée en 1999 dans le but d'acquérir, de vendre, de développer, de louer, de financer et d'évaluer des actifs immobiliers.

Les états financiers de la société révèlent des constats frappants. Selon les comptes annuels, la société a enregistré un chiffre d'affaires de 138 600 € en 2010, un chiffre inchangé en 2019 et 2022.

Lorsque nous avons examiné dans « Margins » la loi du 23 juillet 2016 relative à la profession d’auditeur financier au Luxembourg, nous avons constaté qu’elle exige que l’auditeur certifié soit indépendant en fait et en apparence, tout au long de la période d’audit, et non seulement lors de la publication du rapport.

Cette loi exige que les auditeurs financiers évitent toute situation pouvant présenter un risque de conflit d'intérêts ou de proximité excessive avec le client, notamment la prestation de services administratifs, comptables ou réglementaires à la même entreprise dont ils auditent les comptes.

Princes au-delà des frontières

Les documents mentionnent également le nom de Moulay Idriss El Filali, fils de la princesse Lalla Meryem, via la société LOUPUS MAGNUS SA , immatriculée au Luxembourg depuis 2009. Ses comptes financiers révèlent une situation exceptionnelle : L’absence de chiffre d’affaires pendant la quasi-totalité des années d’activité, alors même que ses statuts lui confèrent de larges pouvoirs, notamment en matière d’investissement immobilier et agricole, de propriété intellectuelle et d’apports financiers. Par ailleurs, la société est presque entièrement financée par des dettes contractées auprès d’actionnaires et de sociétés apparentées, ces dettes s’élevant à environ 692 000 euros en 2024.

Selon les experts de Lux Transparency, le fait qu'une société puisse subsister pendant des années sans quasiment aucun chiffre d'affaires, malgré des statuts lui conférant de larges pouvoirs d'investissement dans l'immobilier, l'agriculture, la propriété intellectuelle et les actions financières, soulève de sérieuses questions quant à la véritable finalité économique de cette structure. « Juridiquement, une telle société pourrait être qualifiée de société holding, de véhicule de financement, d'entité détenant des actifs, voire de société écran maintenue en vie sur le papier par des prêts d'actionnaires. Toutefois, à moins que les comptes et les pièces justificatives n'expliquent clairement la nature des actifs, la source des financements et la raison de l'absence d'activité génératrice de revenus, son image passe de celle d'une entreprise économique productive à celle d'une structure financière opaque. »

Aux côtés de Moulay Idriss El Filali, un autre prince apparaît, Moulay Abdallah Ben Moulay Ali Alaoui, dont le nom est lié à l'affaire dite « Talsint », concernant la falsification présumée de découvertes pétrolières. Des documents révèlent qu'il est propriétaire de MEDIMMO SA, une société créée en 1999 dans le but d'acquérir, de vendre, de développer, de louer, de financer et d'évaluer des actifs immobiliers.

Les états financiers de la société révèlent des constats frappants. Selon les comptes annuels, la société a enregistré un chiffre d'affaires de 138 600 € en 2010, un chiffre inchangé en 2019 et 2022.

Malgré des actifs de MEDIMMO oscillant entre 1,1 et 2,3 millions d'euros durant les années concernées, sa liquidité disponible est restée quasi inexistante. Certaines années, le solde bancaire était nul, et en 2022 et 2024, il n'a pas dépassé 197 €.

Les documents indiquent que la majeure partie des revenus générés par l'activité de la société a apparemment été consacrée au règlement des obligations financières et au service de la dette, qui a parfois excédé 1 million d'euros.

Les grandes baleines

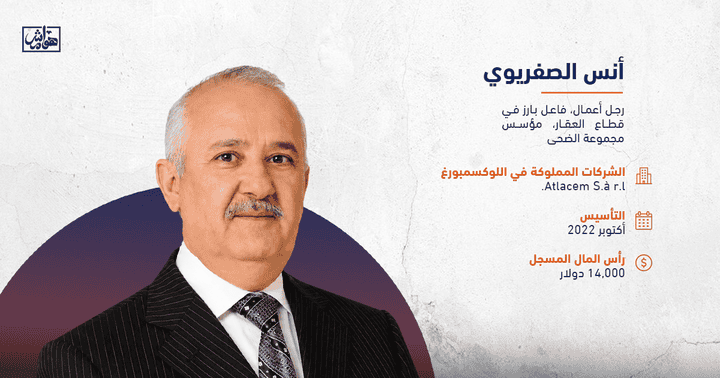

Outre les personnalités susmentionnées, trois noms importants se distinguent sur la scène économique et financière, à commencer par l'éminent magnat marocain de l'immobilier Anas Sefrioui, qui, contrairement aux deux autres, n'est pas très connu comme investisseur sur le marché européen, à l'exception d'une cimenterie en France qu'il a récemment vendue.

Au Luxembourg, Safrioui possède Atlacem Sarl, une société au capital de seulement 14 000 $. Ses états financiers révèlent une dette qui a explosé, passant d'environ 23 000 $ en 2022 à plus de 5,3 millions de dollars en 2024, soit près de 380 fois son capital.

Les grandes baleines

Outre les personnalités susmentionnées, trois noms importants se distinguent sur la scène économique et financière, à commencer par l'éminent magnat marocain de l'immobilier Anas Sefrioui, qui, contrairement aux deux autres, n'est pas très connu comme investisseur sur le marché européen, à l'exception d'une cimenterie en France qu'il a récemment vendue.

Au Luxembourg, Safrioui possède Atlacem Sarl, une société au capital de seulement 14 000 $. Ses états financiers révèlent une dette qui a explosé, passant d'environ 23 000 $ en 2022 à plus de 5,3 millions de dollars en 2024, soit près de 380 fois son capital.

La société dépend presque entièrement des prêts de ses actionnaires pour financer ses opérations, sans pour autant enregistrer de chiffre d'affaires ni d'activité opérationnelle. Des documents montrent également que la valeur fondamentale de la société est liée à un investissement non rentable dans une filiale mexicaine.

Malgré cela, la direction a choisi de ne pas déprécier la valeur de cet actif, bien que ses rapports reconnaissent clairement l'incertitude qui plane sur l'avenir du projet

.

Bastien Schwend-Wagner considère que la pratique, au Luxembourg, consistant pour une société holding à maintenir une valeur élevée pour des actifs liés à une filiale étrangère, alors même que sa direction reconnaît un manque d'informations suffisantes sur l'état d'avancement du projet, constitue un indicateur généralement préoccupant du point de vue prudentiel et de la gouvernance.

Bastien Schwend-Wagner considère que la pratique, au Luxembourg, consistant pour une société holding à maintenir une valeur élevée pour des actifs liés à une filiale étrangère, alors même que sa direction reconnaît un manque d'informations suffisantes sur l'état d'avancement du projet, constitue un indicateur généralement préoccupant du point de vue prudentiel et de la gouvernance.

Il explique que les normes comptables imposent aux entreprises de refléter la valeur réelle de leurs actifs dans leurs états financiers et que l'absence de données fiables peut nécessiter une réévaluation de ces actifs ou la comptabilisation d'une dépréciation.

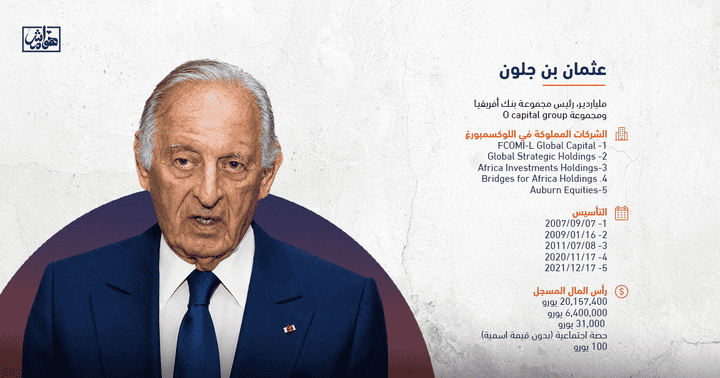

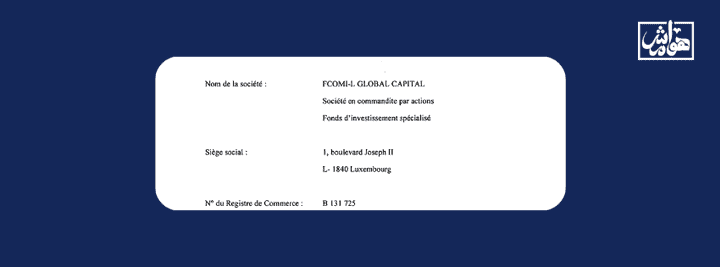

Les documents mentionnent également le milliardaire et banquier Othman Benjelloun comme l'un des acteurs majeurs de cet « archipel », à la tête d'un réseau de cinq sociétés actives, dont quatre ont leur siège à la même adresse, avenue Joseph II. Ces sociétés, telles que FCOMI – L GLOBAL CAPITAL et Africa Investments Holdings, sont gérées par une administration centralisée dirigée par Abdou Bensouda et Stéphane Morel.

L'analyse des données relatives aux sociétés de Benjelloun révèle plusieurs observations. Par exemple, Auburn Equities a été transférée au Luxembourg en 2021, après avoir été enregistrée aux Îles Vierges britanniques, l'un des paradis fiscaux offshore les plus connus. Bien que le capital de la société ne dépasse pas 100 €, ses statuts lui permettent de gérer un important patrimoine immobilier et financier. Par ailleurs, l'examen des états financiers de Global Strategic Holdings, filiale de Benjelloun, fait apparaître des pertes annuelles continues depuis sa création en 2009 jusqu'en 2024, sans aucun bénéfice, tandis que ses actifs financiers stagnent à 6 353 188 € depuis plus de dix ans.

Les experts de LUX FOR TRANSPARENCE expliquent que, généralement, le recours à des sociétés à Dubaï ou dans les îles Vierges britanniques pour détenir une société au Luxembourg peut se justifier légitimement sur le plan commercial et juridique, notamment pour protéger des actifs ou faciliter les investissements. Ils soulignent toutefois que ces structures ne permettent pas automatiquement de contourner la Déclaration complète de revenus (DCR), car toutes ces juridictions participent à l'échange d'informations financières. Néanmoins, de telles structures peuvent susciter des inquiétudes si leur objectif semble être de dissimuler l'identité du bénéficiaire effectif ou de compliquer la traçabilité des actifs.

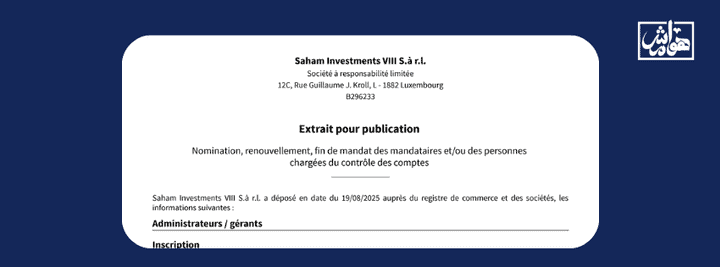

Le nom de l'ancien ministre de l'Industrie et du Commerce, Moulay Hafid Elalamy, apparaît également, ce qui n'est guère surprenant compte tenu de ses investissements transnationaux notoires. Des documents révèlent ses liens avec une société luxembourgeoise détenue à 100 % par Saham Investments Limited, elle-même enregistrée au Centre financier international de Dubaï (DIFC) aux Émirats arabes unis. Les registres montrent que cette société luxembourgeoise a été créée avec un capital social de seulement 12 000 €, le minimum légal requis, alors même que ses statuts l'autorisent à mener d'importantes opérations financières, notamment des emprunts, l'émission de titres de créance et l'octroi de prêts et de garanties financières.

D'après les experts de Transparency International Luxembourg que nous avons consultés, d'un point de vue statistique et comptable, il est inhabituel qu'une société immobilière affiche un chiffre d'affaires parfaitement stable, au centime près, pendant plus de dix ans. Bien que théoriquement possible, dans le secteur immobilier, une certaine fluctuation sur une période de dix ans est généralement attendue en raison de l'indexation, des ajustements des charges, des taux de vacance, des renouvellements de contrats, des renégociations de loyer, des créances irrécouvrables ou des variations des taux d'occupation. Cependant, le fait que le chiffre d'affaires soit identique chaque année ne prouve pas, en soi, l'existence de comptes falsifiés ; cela pourrait indiquer des comptes bloqués ou la possibilité de revenus artificiels.

Cette enquête a été menée en partenariat avec LeMonde et l'OCCRP

Les documents mentionnent également le milliardaire et banquier Othman Benjelloun comme l'un des acteurs majeurs de cet « archipel », à la tête d'un réseau de cinq sociétés actives, dont quatre ont leur siège à la même adresse, avenue Joseph II. Ces sociétés, telles que FCOMI – L GLOBAL CAPITAL et Africa Investments Holdings, sont gérées par une administration centralisée dirigée par Abdou Bensouda et Stéphane Morel.

L'analyse des données relatives aux sociétés de Benjelloun révèle plusieurs observations. Par exemple, Auburn Equities a été transférée au Luxembourg en 2021, après avoir été enregistrée aux Îles Vierges britanniques, l'un des paradis fiscaux offshore les plus connus. Bien que le capital de la société ne dépasse pas 100 €, ses statuts lui permettent de gérer un important patrimoine immobilier et financier. Par ailleurs, l'examen des états financiers de Global Strategic Holdings, filiale de Benjelloun, fait apparaître des pertes annuelles continues depuis sa création en 2009 jusqu'en 2024, sans aucun bénéfice, tandis que ses actifs financiers stagnent à 6 353 188 € depuis plus de dix ans.

Les experts de LUX FOR TRANSPARENCE expliquent que, généralement, le recours à des sociétés à Dubaï ou dans les îles Vierges britanniques pour détenir une société au Luxembourg peut se justifier légitimement sur le plan commercial et juridique, notamment pour protéger des actifs ou faciliter les investissements. Ils soulignent toutefois que ces structures ne permettent pas automatiquement de contourner la Déclaration complète de revenus (DCR), car toutes ces juridictions participent à l'échange d'informations financières. Néanmoins, de telles structures peuvent susciter des inquiétudes si leur objectif semble être de dissimuler l'identité du bénéficiaire effectif ou de compliquer la traçabilité des actifs.

Le nom de l'ancien ministre de l'Industrie et du Commerce, Moulay Hafid Elalamy, apparaît également, ce qui n'est guère surprenant compte tenu de ses investissements transnationaux notoires. Des documents révèlent ses liens avec une société luxembourgeoise détenue à 100 % par Saham Investments Limited, elle-même enregistrée au Centre financier international de Dubaï (DIFC) aux Émirats arabes unis. Les registres montrent que cette société luxembourgeoise a été créée avec un capital social de seulement 12 000 €, le minimum légal requis, alors même que ses statuts l'autorisent à mener d'importantes opérations financières, notamment des emprunts, l'émission de titres de créance et l'octroi de prêts et de garanties financières.

D'après les experts de Transparency International Luxembourg que nous avons consultés, d'un point de vue statistique et comptable, il est inhabituel qu'une société immobilière affiche un chiffre d'affaires parfaitement stable, au centime près, pendant plus de dix ans. Bien que théoriquement possible, dans le secteur immobilier, une certaine fluctuation sur une période de dix ans est généralement attendue en raison de l'indexation, des ajustements des charges, des taux de vacance, des renouvellements de contrats, des renégociations de loyer, des créances irrécouvrables ou des variations des taux d'occupation. Cependant, le fait que le chiffre d'affaires soit identique chaque année ne prouve pas, en soi, l'existence de comptes falsifiés ; cela pourrait indiquer des comptes bloqués ou la possibilité de revenus artificiels.

Cette enquête a été menée en partenariat avec LeMonde et l'OCCRP

Commentaires

Enregistrer un commentaire

Merci de commenter nos articles